副業をはじめる前にまずこれをやれというのを前回書きましたので、考え方なんかもこちらを読んでください。ためになると思います。↓

今は簡単にタイミーでも副業と呼べる。

今は誰でも簡単にタイミーができるので、おすすめは有給を活用して、自分の今の本業の給与というのがベースにあっての上で手っ取り早いことからはじめてみるのがいろんな経験も積めて、本業にも活かせることがあると思うので実行すれば良いと思う。

問題はいくら稼ぎたいのかという目標の設定だ。

いくら稼ぐかという目標が非常に重要。

確定申告が必要になるのは20万円以上の収入を得た場合だが、20万円以上稼ぐには、20回タイミーに行かなければならない。なので、私は有給20日を使っていけばそれ相応になると思うので体力があればどんどんやるべきだと思う。

稼ぎ方はいくらでもやりようがあって、20〜30万円くらいなんて容易い。これに関しては当然まとめて惜しみなく読者に伝えたいと思う。自己アフィリエイトやればすぐなので、これはおいおい触れていきたい。(本当に誰でもできる)

お金稼ぎをどうするかではなく、問題は何を経費とし、どう仕訳して丁寧に申告するかというのが最大のポイントであると思う。

まずは開業届をだして毎年青色申告をすべし

確定申告は20万円以上の収入がある場合必須となるが収入が無い人が青色申告をしてはいけないということでは無い。誰でも開業届さえ出せば青色申告して良いのである。

青色申告するだけで基礎控除を受けられるので、あなたに私は今後自己アフィリエイトをすすめるので余裕で10万円くらいなら稼げてしまうし、例え1ヶ月に1回タイミーを入れたとして、その職場へ行く交通費が経費にすることができる。

アフィリエイトするために携帯の通信費は50%毎月経費にすることも可能になるし、ブログやTikTok、YouTubeなどを週2.3日1時間でもやれば家賃も50%経費にすることが可能になる。

頭の良い人ならこれでほぼわかってしまうかもしれないが、青色申告することで経費として計上できることで、実際自身の節税と手取りを最大化することが可能になる。

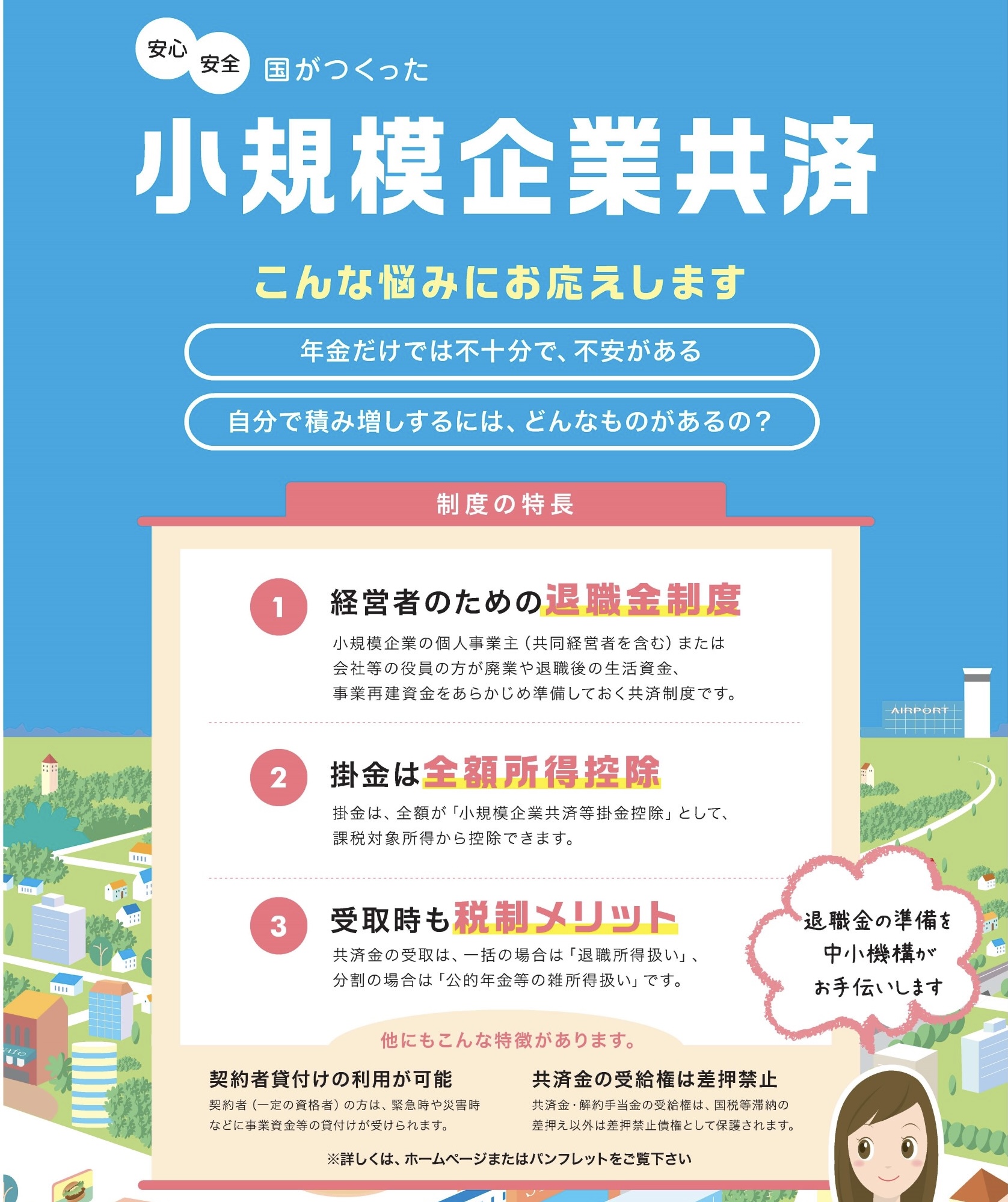

開業届を出せば、小規模企業共済に加入できる。

これが最強の一手となるが、小規模企業共済への加入である。

これは毎月1000円〜70000円まで掛け金を支払うことで、全額が所得控除を受けられ、MAX年間84万円の所得控除が可能になる。やめる時は廃業届を出せば退職金扱いで税金がかなりお得になって将来受け取れるというものであり、1年以上かけると掛金の70%を低利息で借りることもできる。

借りたら、利子さえ払えば(借り換え)廃業まで返済不要となる。

つまり、小規模企業共済を活用すれば、本業で得た所得の税金まで限りなくほぼゼロにするレベルの力がある。

副業で得た収入をそのまま小規模企業共済にぶち込んで、賢く節税してゆくというのが私は必勝パターンだと思う。

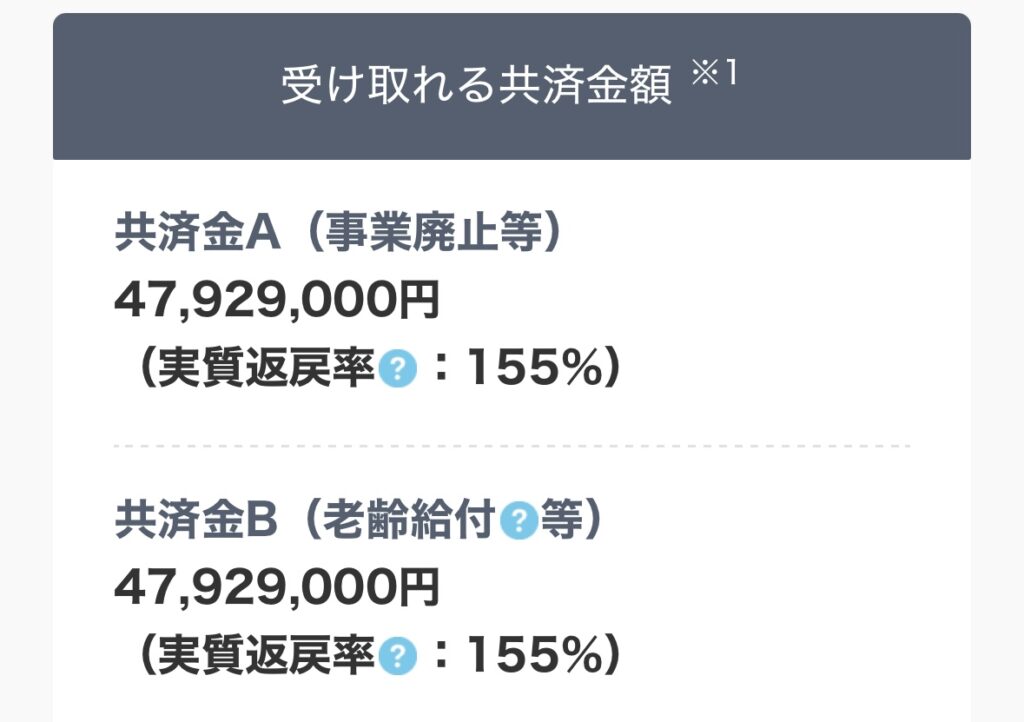

小規模企業共済シミュレーション

https://kyosai-web.smrj.go.jp/skyosai1/simulator

こちらで小規模企業共済の試算シミュレーションをしてみた。シミュレーションは、ベースの本業の所得が190万円で副業で年間60万円、合計年間250万円が収入として、20歳から65歳まで毎月7万円を掛けた場合のシミュレーションである。

45年なら3787万円掛けることになるが、廃業時に利回りもあって約4800万円受け取れる。それに対する退職金控除を踏まえて支払う税金は約380万円である。

4800万円−380万円−3787万円=633万円お得である。

そしてさらに毎年15万5000円の節税効果を生み出すことから、

15万5000円×45年=697万5000円という約700万円の節税効果である。

つまり、廃業時にも掛金約3800万円と633万円の利回り分を受け取り、かつ45年の節税額は約700万円であることから、約1333万円得をすることが可能になるのだ。

すなわち45年間で約1500万円の節税効果となる。

前回の記事の、生命保険料控除、iDeCo控除とさらに今回の小規模企業共済控除により、約1500万円の節税が可能になる。これはあくまで理想的なシミュレーションかもしれない。

しかし、iDeCoは月5000〜23000円、小規模企業共済は月1000〜70000円掛けることができるので、あなたの生活レベルに応じて少額から可能だ。

給与を毎月10万円手をつけないように貯金するくらいであれば、iDeCo、小規模企業共済に加入して、45年で1500万円の節税を狙って欲しい。

これが私の副業の考え方の基盤である。

次回はさらに、最初のとっかかりでどのような準備をして、どのようなツールを活用すべきかに触れていきたいと思う。読者はこの記事を読んで目からウロコであれば私は嬉しくてたまらない。

コメントを残す